被扶養者

被扶養者の資格

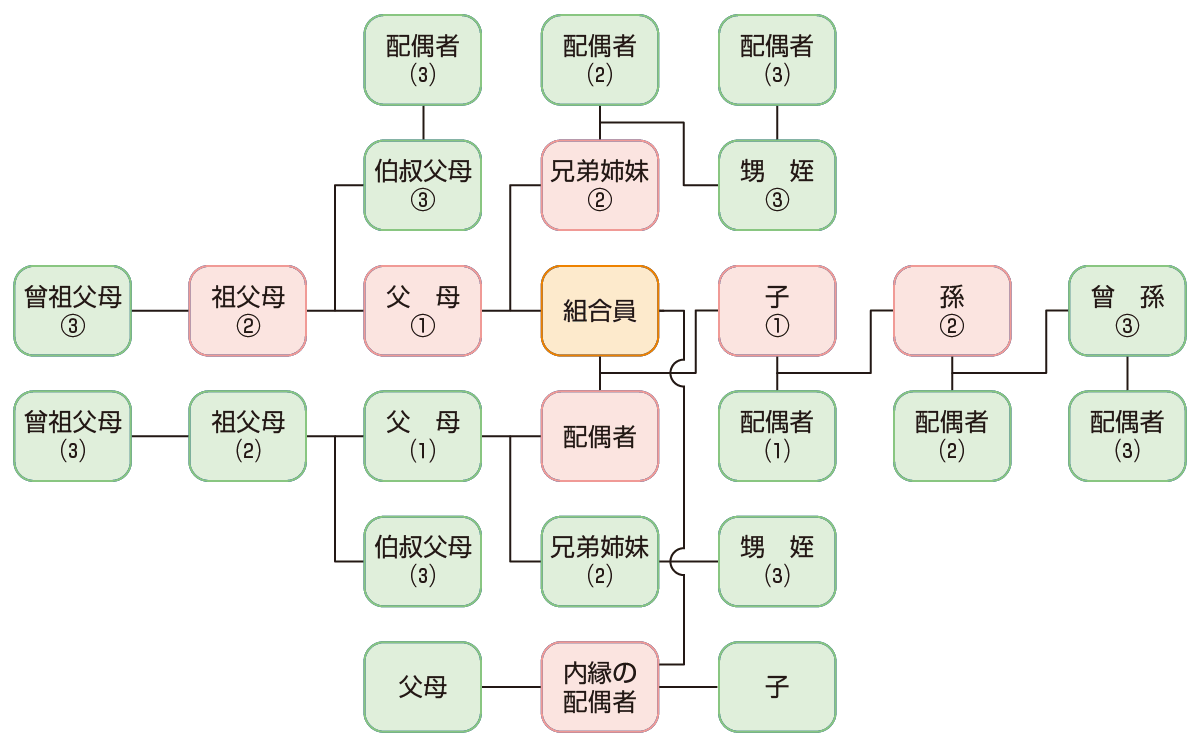

被扶養者とは・・・一定の基準をみたすご家族は被扶養者となれます

被扶養者(扶養家族)とは、「おもに組合員の収入によって生計を維持されている人」で、原則的に日本国内に住所を有している(国内居住要件を満たす)人です。被扶養者になれば、組合員と同様に短期給付などを受けることができます。

被扶養者になれる人

下図の赤色の枠内の人は、原則として年収が130万円未満(19歳以上23歳未満の人(配偶者を除く)は150万円未満、60歳以上又は障害年金の受給要件に該当する人の場合は180万円未満)かつ組合員の年間収入の2分の1未満である場合は、同居・別居に関係なく被扶養者になることができます。

一方、枠外の人が被扶養者になれるのは、年収の条件を満たし、かつ組合員と同居の場合です。なお、配偶者(内縁関係も含む)の父母および子は、同居を条件に被扶養者になることができます。

| ※ | 父母や祖父母などの尊属は、認定基準が異なりますので、後述の「父母等の認定基準」をご覧ください。 |

|---|

被扶養者になれる人の範囲

~政府による「年収の壁・支援強化パッケージ」~

事業主の証明による被扶養者認定の円滑化(130万円の壁への対応)

被扶養者の収入の条件は、年額130万円未満(19歳以上23歳未満の人(配偶者を除く)は150万円未満、60歳以上及び障害年金の受給要件に該当する人は180万円未満)ですが、短時間労働者が「年収の壁」を意識せず働くことができる環境づくりを支援するため、一時的に収入が増加し、年収の見込みが130万円以上となる場合においても、事業主証明が提出され、当組合がその内容を認めた場合は、引き続き被扶養者認定を受けることができます。

| ※ | ただし、「一時的な事情」として認定を行うことから、同一の者について原則として連続2回までを上限とします。 |

|---|

被扶養者になれない人

- 共済組合の組合員、健康保険の被保険者又は船員保険の被保険者である人

- 18歳以上60歳未満の人(学校教育法に規定する学校の生徒、及び病気等のため働くことができない人などは原則として除きます。)ただし、扶養事実等により認められる場合があります。

- その人について、組合員以外の方が地方公共団体・国・その他から扶養手当を受けている場合

- その人について、組合員が他の方と共同して扶養しているときで、社会通念上、組合員が主たる扶養義務者でない場合

-

年額130万円以上の恒常的な収入(非課税のものも含みます。以下同じ。)のある人

ただし、19歳以上23歳未満の人(配偶者を除く)は150万円未満、60歳以上又は障害年金の受給要件に該当する人の場合には、年額180万円以上の恒常的な収入がある人

また、上記の収入未満であっても、組合員の年間収入の2分の1以上の収入がある人(年間収入の割合において、当分の間短期組合員は除く) - 父母や祖父母などの尊属で、認定基準を満たさない人(父母等の認定基準を参照してください。)

国内居住要件について

被扶養者の住民票が日本国内にある方は、原則として国内居住要件を満たすものとします。

ただし、住民票が日本国内にあっても、海外で就労しており、日本で全く生活していない等、明らかに日本での居住実態がない場合は国内居住要件を満たさないものと判断します。

国内居住要件の例外

住民票が日本国内にない場合でも、次に掲げる一時的な海外渡航を行う者については、日本国内に生活の基礎があると認め、国内居住要件の例外として取り扱います。

| 該当事由 | 確認書類 | |

|---|---|---|

| ① | 外国において留学をする学生 | 査証、学生証、在学証明書、入学証明書等の写し |

| ② | 外国に赴任する組合員に同行する者 | 査証、海外赴任辞令、海外の公的機関が発行する居住証明書等の写し |

| ③ | 就労以外の目的(観光、保養、ワーキングホリデーまたはボランティア活動等)で一時的に海外に渡航する者 | 査証、ボランティア派遣機関の証明、ボランティア参加同意書等の写し |

| ④ | 組合員が外国に赴任している間に当該組合員と身分関係が生じた者であって、②と同等と認められる者 | 出生や婚姻等を証明する書類等の写し |

| ⑤ | ①から④までに掲げるもののほか、渡航目的その他の事情を考慮して日本国内に生活の基礎があると認められる者 | 個別に判断 |

| ※ | 留学する学生に同行する家族も国内居住要件の例外として認められます。 |

|---|

別居している被扶養者への仕送り

認定対象者が組合員と別居している場合は、被扶養者の年間収入が収入の要件を満たしていることに加え、組合員が対象者に対し、対象者の合計収入の2 分の1 を超え、かつ次表の仕送り下限額以上の仕送りを行っていることが必要です。(配偶者・学生の子は除く。)

| ※ | 父母等の認定の場合は、後述の父母等の認定基準を参照してください。 |

|---|

| 別居の被扶養者数 | 仕送り下限額 |

|---|---|

| 1人 | 毎月5 万円(年額 60万円) |

| 2人 | 毎月9 万円(年額 108万円) |

| 3人以上(父母と弟など) | 毎月10万円(年額 120万円) |

仕送り額の確認方法

仕送り方法は金融機関からの振り込みとし、被扶養者の口座へ毎月、定期的に送金していることが必要になります。

このため手渡しによる仕送りの場合は、認定できません。

認定申請する場合または継続調査の際は、送金証明が必要になります。

認定申請時または調査時点から、直近3カ月分の送金証明を添付してください。

| 1 | 送金証明とは

|

|---|---|

| 2 | 別居の父母2人に対する仕送りの場合、受取人は父母のいずれかで可とします。 |

| 3 | 仕送りは、被扶養者の毎月の生活を経済的に支援する資金であることから、毎月送金しているもの以外(年に1回やボーナス時など)は、仕送り額に含みません。 |

生計維持関係の確認

「おもに組合員の収入によって生計を維持されている人」の認定は、一般職給与法に規定する扶養親族に係る扶養の事実の認定例及び健康保険法(大正11年法律第70号)における被扶養者の認定の取扱いを参酌して行います。

夫婦共同扶養(組合員が他の者と共同して同一人を扶養する。)の場合

被扶養者の認定にあたっては、その家計の実態及び社会通念等を総合的に勘案し、次により取り扱います。

- 被扶養者とすべき者の人数にかかわらず、年間収入の多い方の被扶養者とします。

- 夫婦双方の年間収入が同程度※である場合は、届出により、主として生計を維持する者の被扶養者とします。

※ 夫婦の年間収入の差額が、収入の多い方からみて1割以内(保険者により取扱いが異なる場合があります。)。 〔例〕 組合員より配偶者の収入が多い場合 収入年額 組合員の収入と配偶者の収入の9割の額の比較 被扶養者の認定 組合員 配偶者 400万円 444万円 400万円=400万円(444万円×0.9) 認定可 500万円 550万円 500万円>495万円(550万円×0.9) 認定可 500万円 600万円 500万円<540万円(600万円×0.9) 認定不可 - 一般職給与法に規定する扶養手当又はこれに相当する手当の支給が行われている場合は、その支給を受けている者の被扶養者とします。

所得の取扱い

共済組合における所得とは、所得税法上の課税対象所得をさすものではなく、その者の恒常的な所得の現況により算定される収入の総額をいいます。したがって、一般的にいう所得つまり収入のことで、扶養の事実が発生したときから将来に向かって恒常的に取得することが予測される年収をさすものであり、一時的な所得については所得とみなしません。また過去において所得があっても、現在所得がない場合は所得はないものとみなします。このように、現在から将来に向けて取り扱う「共済組合でいう年間所得」と、1月から12月の暦年で取り扱う「所得税法上でいう年間所得」とは、その期間のとらえかたが基本的に異なりますので注意してください。

また、所得は種類により次のように取り扱うこととなっています。

| ア | 給与、公的年金の所得 収入総額を所得とみなします。したがって、給与所得控除などの必要経費は控除しないこととなります。これらに含まれる所得の種類は次のとおりです。

|

||||||

|---|---|---|---|---|---|---|---|

| イ | 事業所得(農業及び商業、製造業、自営業等事業から生じるもの) 社会通念上、明らかに当該所得を得るために必要と認められる経費に限り、その実額を控除して得た額を所得とします。この場合の共済組合が取り扱う必要経費とは、税法上の取扱いとは異なり【扶養認定上控除できる必要経費】のとおりとします。 なお、個人事業主ではない法人の代表者の場合は、収入に関わらず被扶養者にはなれません。 |

【給与所得者の月額による判定】

-

60歳未満のパートなどの給与所得者の収入は、年額(130万円未満)だけでなく恒常的収入の月額(108,334円未満)でも判定いたします。

※ 19歳以上23歳未満の者(配偶者を除く)は、年額150万円未満(月額125,000円未満)で判定いたします。 - 60歳以上(又は障害年金の受給要件に該当)のパートなどの給与所得者の収入は、年額(180万円未満)だけでなく恒常的収入の月額(15万円未満)でも判定いたします。

例)60歳未満の方でパート収入のある方

注)収入に賞与がある場合

収入に賞与(ボーナス)がある方は、次のとおり取り扱います。

[収入年額]:賞与を含めて算出します。

[収入月額]:賞与を含めず算出します。

| ※ | 被扶養者を取り消した場合、取消後3カ月分の給料の実績が平均して108,334円未満になったときにその翌月から再認定の申請をすることができます。 |

|---|

| 【事業収入】 | 不動産 収入 |

【農業収入】 | ||||

|---|---|---|---|---|---|---|

| 学習塾 小売業 以外の事業 |

学習塾 | 小売業 | ||||

| 売上(仕入)原価 | ○ | ○ | ○ | ― | 家事消費金額 | × |

| ●経費項目 | ||||||

| 給料賃金 | × | × | × | × | 雇人費 | × |

| 外注工賃 | × | × | × | × | 小作料・賃借料 | ○ |

| 減価償却費 | × | × | × | × | 減価償却費 | × |

| 貸倒金 | × | × | × | × | 貸倒金 | × |

| 地代家賃 | ○ | ○ | ○ | × | 利子割引料 | × |

| 利子割引料 | × | × | × | × | 租税公課 | × |

| 租税公課 | × | × | × | × | 種苗費 | ○ |

| 荷造運賃 | × | × | ○ | × | 素畜費 | ○ |

| 水道光熱費 | ○ | ○ | ○ | × | 肥料費 | ○ |

| 旅費交通費 | × | × | × | × | 飼料費 | ○ |

| 通信費 | × | × | × | × | 農具費 | ○ |

| 広告宣伝費 | × | × | × | × | 農薬衛生費 | ○ |

| 接待交際費 | × | × | × | × | 諸材料費 | × |

| 損害保険料 | × | × | × | × | 修繕費 | ○ |

| 修繕費 | ○ | ○ | ○ | ○ | 動力光熱費 | ○ |

| 消耗品費 | ○ | ○ | ○ | ○ | 作業用衣料費 | × |

| 福利厚生費 | × | × | × | × | 農業共済掛金 | × |

| 研修費 | × | × | × | × | 荷造運賃手数料 | ○ |

| 加盟料(注) | × | ○ | × | × | 土地改良費 | ○ |

| 雑費 | × | × | × | × | 地代家賃 | ○ |

(注)

|

水利費 | ○ | ||||

| 精米機使用料 | ○ | |||||

| 雑費 | × | |||||

雇用保険を受給する場合の取扱い

雇用保険給付の基本手当は、失業したときの生活を保障し、再就職するまでの間の生活の安定を図るためのものであることから、「恒常的な収入」とみなします。

年間所得又は月額所得を基準とする他の所得とは異なり、次の算式による日額限度額を基準としますので、基本手当の日額が3,611円(60歳未満の者)を超える場合は、たとえ雇用保険給付総額が、年間所得基準額130万円未満(60歳未満の者)であっても受給開始日(「認定(支給)期間」の初日)から被扶養者としての要件を欠くこととなります。

ただし、会社等を退職後、基本手当を受けるまでの待機期間及び給付制限期間は被扶養者として認定(待機期間認定)できます。

(日額限度額算定方法)

| 年間所得基準額(60歳未満) | ÷ | 月割 | ÷ | 日割 | ÷ | = | 日額限度額 |

| 130万円 | ÷ | 12月 | ÷ | 30日 | ÷ | = | 3,611.11円 → 3,611円 |

父母等の認定基準

収入のある父母などの認定基準限度額 【第1要件】

共済組合の被扶養者となるには、年間収入が130万円未満(60歳以上又は障害年金の受給要件に該当する方の場合は180万円未満)(以下「認定基準額」といいます)であることが条件になっています。

ただし、認定対象者が夫婦の場合は、共通経費を勘案した可処分所得とし、それぞれの認定基準額を合算した額の85%とします。

人事院の標準生計費および生活保護基準などを参酌して「2人世帯の生計費は1人世帯の生計費の2倍を下回る」ことを考慮します。

このため、父母の収入を合算した額が次に掲げる限度額以上の場合は、どちらか一方の収入が認定基準額未満であっても父母間で生計維持できるものとみなし、父母とも組合員の被扶養者として認定することはできません。

| 父母の年齢等 | 父母の合算収入限度額 |

|---|---|

| 父母ともに60歳以上 (又は障害年金受給要件該当者) |

306万円 (180万円+180万円)×85% |

| 父母ともに60歳未満 | 221万円 (130万円+130万円)×85% |

| 父母ともに60歳未満 (父母の一方が障害年金受給要件該当者) |

263万5千円 (180万円+130万円)×85% |

| 父母の一方が60歳以上 一方が60歳未満(障害年金受給要件非該当者) |

263万5千円 (180万円+130万円)×85% |

組合員の扶養能力 【第2要件】

組合員と認定対象者の年間収入を比較し、認定対象者の収入が組合員の収入の2分の1以上の場合は、組合員に扶養能力がないものとみなし、扶養認定できないことになっています。

この際の組合員の年間収入は、共済掛金および税金等を配慮した可処分所得とし、年収の85%の額で判定します。

また、認定対象者に収入のある配偶者がいる場合は、父母のいずれか一方を認定する場合であっても夫婦の収入を合算した額を年間収入として、組合員の年収と比較します。

〔年収の比較例〕

・組合員の年収×85%×1/2 > 認定対象者夫婦の合算収入

『世帯平均生計費』の比較【第3要件~第5要件】

収入のある認定対象者を被扶養者とすることにより、組合員世帯の生活水準が著しく下がると見込まれる場合などは、被扶養者として認定することができません。

同居の場合

認定対象者が組合員と同一の世帯である場合は、認定基準額未満であって、かつ次の算式により算出した認定対象者等の平均生計費が、世帯平均生計費未満であることが条件になります。

世帯平均生計費を算出する際、組合員世帯に組合員以外に認定基準額以上の収入がある者がいても、その収入は含みません。

また、認定対象者に収入のある配偶者がいる場合は、父母のいずれか一方を認定する場合であってもその者を含めて認定対象者等の平均生計費を算出します。

*世帯平均生計費 【第3要件】(※A>Bであること)

| A 世帯平均生計費 | = | (組合員の年間収入×85%+認定対象者等の年間収入) |

|---|---|---|

| (組合員+被扶養者数+認定対象者等の数) | ||

| B 認定対象者等の平均生計費 | = | 認定対象者等の年間収入 |

| 認定対象者等の数 |

※次の〔事例1〕を参照してください。

〔事例1〕 同居の両親を扶養する場合

組合員の年間収入が600万円、被扶養者が2人、認定対象者は父母(2人とも60歳以上)で父の収入が年金160万円、母の収入が年金80万円の場合

1 収入の把握

- ・組合員の年間収入 510万円(可処分所得:600万円×85%)

- ・認定対象者(父母)の収入 夫婦合算240万円(160万円+80万円)

2 認定要件

【第1要件】夫婦の場合、それぞれの認定基準額を合算した額の85%未満であること。

- ・(180万円+180万円)×85%=306万円未満

【第2要件】組合員の年間収入の1/2未満であること。

- ・510万円×1/2=255万円未満

【第3要件】父母の平均生計費が認定後の世帯平均生計費未満であること。

※父母を扶養することによる世帯平均生計費より、現在の父母の平均生計費が上回る場合

- は、認定できません。

- ・世帯平均生計費:(510万円+240万円)/(1人+2人+2人)=150万円

- ・父母の平均生計費:(160万円+80万円)/2人=120万円

3 判定

- 【第1要件】父母の収入合算額が基準額未満(306万円>240万円)

- 【第2要件】組合員の収入の1/2未満(255万円>240万円)

- 【第3要件】世帯平均生計費(150万円>120万円)

*すべての要件を満たすことにより認定可能となります。

別居の場合

認定対象者(配偶者及び学生の子を除く)が組合員と同一世帯に属していない、いわゆる別居の場合は、認定基準額未満であって、かつ組合員が認定対象者の合計収入の2分の1を超える仕送りを行っていなくてはなりません。

また、別居の父母2人またはいずれか1人を認定申請する場合でも、父母の合計収入の2分の1を超える仕送り額が必要になります。

なお、上記に加え次の仕送り額の下限以上仕送りしていることおよび算式により算出した組合員世帯の世帯平均生計費の方が、認定対象者世帯の世帯平均生計費より多いことが条件となります。

*仕送り額の下限 【第4要件】

認定対象者等の合計収入の2分の1が次の年額未満のときは、仕送り額の下限は次のとおりとなります。

- ・認定対象者が1人 … 毎月5万円(年額60万円)

- ・認定対象者が2人 … 毎月9万円(年額108万円)

- ・認定対象者が3人以上… 毎月10万円(年額120万円)

*仕送りする際の世帯平均生計費 【第5要件】(※A>Bであること)

| A 組合員世帯の世帯平均生計費 | = | (組合員の年間収入×85%-仕送り額) |

|---|---|---|

| (組合員+被扶養者数) | ||

| B 認定対象者世帯の世帯平均生計費 | = | (認定対象者の年間収入+仕送り額) |

| 認定対象者数 |

※次の〔事例2〕を参照してください。

〔事例2〕 別居の両親を扶養する場合

組合員の年間収入が800万円、被扶養者が2人、認定対象者は父が60歳以上で収入は年金150万円、母が60歳未満で収入はパート70万円の場合

1 収入の把握

- ・組合員の年間収入 680万円(可処分所得:800万円×85%)

- ・認定対象者(父母)の収入 夫婦合算220万円(150万円+70万円)

2 認定要件

【第1要件】夫婦の場合、それぞれの認定基準額を合算した額の85%未満であること。

- ・(180万円+130万円)×85%=263万5千円未満

【第2要件】組合員の年間収入の1/2未満であること。

- ・680万円×1/2=340万円未満

【第4要件】仕送り額が下限または認定対象者の合計収入の1/2以上であること。

- ・認定対象者が2人の場合 月額9万円×12カ月=108万円… ア

- ・認定対象者の合計収入の1/2 220万円×1/2=110万円 … イ

※アまたはイいずれか高い額を仕送りする必要があります。

【第5要件】組合員から認定対象者へ仕送りしたうえで、認定対象者の世帯平均生計費が、組合員の世帯平均生計費未満であること。

- ・認定対象者世帯の平均生計費 (220万円+110万円)/2人=165万円

- ・組合員世帯の平均生計費 (680万円-110万円)/(1人+2人)=190万円

3 判定

- 【第1要件】父母の収入合算額が基準額未満(263万5千円>220万円)

- 【第2要件】組合員の収入の1/2未満(340万円>220万円)

- 【第5要件】世帯平均生計費(190万円>165万円)

*110万円を超える仕送りをしている場合、認定可能となります。

祖父母の認定

祖父母またはいずれかが認定対象者である場合、前述の第1要件から第5要件の取扱いを父母等に準じて適用します。

ただし、組合員に父母がいる場合において、祖父母の認定申請時に父母の収入が第2要件による組合員の年間収入(年収の85%)の2分の1以上のときは、祖父母を扶養認定することはできません。

国民年金第3号被保険者

共済組合が被扶養者として認定した65歳未満の組合員の配偶者が、20歳以上60歳未満の場合は、国民年金法第7条により国民年金第3号被保険者の資格を取得します。

国民年金第3号被保険者の届出(共済組合代行)

国民年金第3号被保険者に係る日本年金機構への届出は、被扶養配偶者の認定または取消に併せて共済組合が行う必要がありますので、被扶養者申告書と一緒に国民年金第3号被保険者関係届を共済組合に提出してください。

短期組合員の被扶養配偶者の場合は、共済組合が代行せず事業主から直接日本年金機構(所管の年金事務所)へ届出を行います。

国民年金第1号被保険者の届出(本人届出)

国民年金第3号被保険者であった人が、収入の増加や組合員の退職に伴い共済組合の被扶養配偶者でなくなったとき(厚生年金等の被保険者や被扶養配偶者になるときは除きます。)は住所地の市区町村役場の国民年金窓口で、国民年金第1号被保険者として届出が必要です。組合員が65歳になったときに、被扶養者配偶者が60歳未満であれば、この場合も住所地の市区町村役場の国民年金窓口で国民年金第1号被保険者としての届出が必要です。これらを届け出ないと無年金期間が生じることになりますのでご注意ください。

被扶養者の資格継続調査

既に認定している被扶養者について、一定の基準(調査対象者・対象期間等)に基づき、定期的に資格の継続を確認するための調査を行います。

被扶養者の認定

この表は右にスクロールできます。

| 提出書類 | 様式名 | 様式 | 記載例 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 共済組合被扶養者申告書 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 添付書類 | 認定時の添付書類一覧 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

この表は右にスクロールできます。

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 申告期限 | 被扶養者の要件を備える事実が生じた日から5日以内 やむを得ない事情により届出が遅れた場合でも認定はできますが、その届出が30日を超えた場合は、届出日をもって認定といたします。 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 提出先 | 勤務先の共済事務担当課 任意継続組合員の方は共済組合医療健康課(TEL:029-301-1413) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

被扶養者の取消

この表は右にスクロールできます。

| 提出書類 | 様式名 | 様式 | 記載例 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 共済組合被扶養者申告書 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 添付書類 | 資格確認書 取消時の添付書類一覧 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

この表は右にスクロールできます。

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 申告期限 | 被扶養者の要件を欠くに至った日から5日以内 資格喪失日以降に被保険者証等を使用して医療機関等を受診した場合は、共済組合が負担した医療費の返還を請求する場合があります。 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 提出先 | 勤務先の共済事務担当課 任意継続組合員の方は共済組合医療健康課(TEL:029-301-1413) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

国内居住要件の例外に関する届出

次に該当する場合は勤務先の共済事務担当課又は共済組合医療健康課(TEL:029-301-1413)まで届出をお願いします。

- ・新規に資格取得する被扶養者が国内居住要件の例外に該当するとき

- ・被扶養者が国内居住要件の例外に該当し出国するとき

- ・国内居住要件の例外に該当している被扶養者が帰国するとき

- ・国内居住要件の例外に該当している被扶養者が、海外に居住したまま国内居住要件の例外に該当しなくなったとき

Q 非課税収入も被扶養者における収入となりますか。

A 遺族・障害を給付事由とする年金、雇用保険の失業給付、傷病手当金等の非課税収入も扶養の認定においては収入とみなされます。

Q 被扶養者に年金収入が発生し、認定限度額を超えました。いつ被扶養者の認定を取り消せばよいのですか。

A 年金額を知りえた日(年金証書等の交付日の翌月1日)をもって取り消しとなります。

すみやかに「被扶養者申告書」を共済組合に提出してください。その際、資格確認書(交付している場合)、年金証書(写し)等を添付してください。

Q 被扶養者が失業給付を受給開始した場合の手続きを教えてください。

A 雇用保険から基本手当日額3,612円(130万円÷360日)以上の給付を受給した場合、「被扶養者申告書」に受給資格者証の写しを添付して共済組合に提出し、被扶養者の取り消し手続きをとってください。その際、資格確認書(交付している場合)を添付してください。

ただし、雇用保険の基本手当日額が3,612円未満のときは、被扶養者の取り消しをする必要はありません。また、雇用保険の受給が終了したとき、他に収入がなければ、被扶養者として再認定することができます。

Q 義父母認定について同居要件がありますが、同居の範囲を教えてください。

A 1.住所地は同じで、住民票上世帯分離している場合

住居及び食生活を共にし、家計が同一であれば同居とみなします。

2.住所地は同じで、同一敷地内に2棟ある場合

別居とみなします。

Q 被扶養者資格継続調査の目的を教えてください。

A 共済組合で被扶養者として認定している方のうち18歳以上の方を調査対象者としています。組合員がその方の主たる扶養者であるか? その方に収入はあるか? 等を調査目的としています。具体的には所得証明書等により、その方の収入が認定限度額を超過していないかを確認します。調査の結果、扶養取消事由が発生した場合には、所属所を通じて取消申告手続きをしていただきます。

Q 毎年被扶養者資格継続調査書と添付書類を提出しています。対象者の収入に増減がないので、添付書類だけでも省略することはできませんか。

A 書類をもとに確認しますので、添付書類を省略することはできません。

Q 被扶養者資格継続調査書を提出しなかったときは、どうなりますか。

A 被扶養者資格継続調査は、被扶養者資格の検認を兼ねているため、提出のない方は被扶養者資格が無効となる場合があります。

Q 別居の被扶養者(子)について、大学卒業後、アルバイト(月額8万円程度)をしながら就職活動を行っています。仕送りはありませんが家賃・光熱費等を組合員(親)が負担しています。このような場合は被扶養者になれますか?

A 家賃・光熱費等を組合員が負担していても、毎月の定期的な仕送りが送金証明等により確認できない場合は被扶養者として認定できません。

Q 被扶養者(子)が在学中に奨学金を受け取ることになり、奨学金とアルバイト収入を合わせると認定基準額以上の収入となります。被扶養者資格を取り消さなければいけませんか?

A 奨学金は、学資金として支給・貸与されるもので、被扶養者を判定する際の収入には含めないため、アルバイト収入が認定基準額未満であれば引き続き被扶養者となります。

ただし、日本学術振興会特別研究員に支給される研究奨励金や司法修習生に貸与される修習資金については、月々の生活費を援助することを目的とした資金の提供と考えられるため収入に含めます。

Q 期限内に申告書等の提出ができない場合はどのようにすればよいですか?

A やむを得ない事情により5日以内の申告書等の提出が困難な場合には、可能な限り早期に提出くださいますようお願いします。